De Algemene Ouderdomswet (AOW) vormt de basis van het Nederlandse pensioenstelsel en biedt een inkomenszekerheid voor ouderen. Daarnaast is het belangrijk om te begrijpen hoe de AOW-toeslag en vermogen elkaar kunnen beïnvloeden. In deze gids bespreken we het belang van AOW in je financiële planning en hoe je je AOW-toeslag vermogen kunt maximaliseren voor een stabiele en zekere toekomst.

Table of Contents

Wat is AOW-toeslag en vermogen?

AOW-toeslag vermogen verwijst naar het bedrag dat je ontvangt vanuit de AOW-uitkering zodra je de pensioengerechtigde leeftijd bereikt. De AOW is een basispensioen dat door de overheid wordt uitgekeerd aan iedereen die in Nederland woont of heeft gewoond en de AOW-leeftijd bereikt. Het is ook belangrijk om te begrijpen hoe aow en vermogen elkaar kunnen beïnvloeden bij het plannen van je financiële toekomst.

Hoeveel spaargeld mag je hebben als je gepensioneerd bent?

Voor veel gepensioneerden vormt de AOW-uitkering een belangrijke bron van inkomen, die helpt om de dagelijkse kosten van levensonderhoud te dekken. Het is essentieel om te weten hoeveel spaargeld je mag hebben terwijl je AOW ontvangt. In dit artikel gaan we in op de gemiddelde pensioenleeftijd, de maximale toegestane AOW en spaargeld, hoe je je AOW-vermogen berekent en nog veel meer.

Hoe wordt AOW-toeslag en vermogen berekenend?

Het AOW-vermogen wordt berekend op basis van het aantal jaren dat je in Nederland hebt gewoond en verzekerd was voor de AOW tussen je 15e en pensioengerechtigde leeftijd. Voor elk jaar dat je verzekerd bent, bouw je 2% van de volledige AOW-uitkering op.

Hoeveel eigen vermogen mag je hebben met AOW?

De hoeveelheid eigen vermogen die je mag hebben met AOW zonder dat dit invloed heeft op je uitkering, hangt af van verschillende factoren. De AOW zelf is niet afhankelijk van je vermogen, wat betekent dat je AOW-uitkering niet wordt verminderd of aangepast op basis van hoeveel spaargeld of bezittingen je hebt. Echter, je eigen vermogen kan wel van invloed zijn op je recht op inkomensafhankelijke toeslagen, zoals huurtoeslag en zorgtoeslag.

Voor 2024 zijn de grenzen voor het eigen vermogen als volgt:

- Huurtoeslag: Voor alleenstaanden is de vermogensgrens € 37.496, en voor partners of medebewoners is het gezamenlijke vermogen € 47.368.

- Zorgtoeslag: De vermogensgrens voor alleenstaanden is € 140.213, en voor partners gezamenlijk € 177.301.

Als je vermogen boven deze grenzen uitkomt, kun je je recht op toeslagen verliezen of zien verminderen. Het is daarom belangrijk om je vermogen in de gaten te houden en te plannen hoe je dit beheert naast je AOW-uitkering. Meer over zorgtoeslag en vermogen leest u op onze pagina Zorgtoeslagvermogen.

Factoren die AOW-toeslag en vermogen beïnvloeden

Verschillende factoren kunnen je AOW-toeslag vermogen beïnvloeden, zoals periodes van wonen of werken in het buitenland, parttime werken, en eventuele kortingen door bijvoorbeeld vervroegd pensioen. Ook veranderingen in de wetgeving kunnen van invloed zijn op de hoogte van je uitkering.

Invloed van inkomen op AOW

Je inkomen tijdens je werkjaren kan een indirecte invloed hebben op je AOW-vermogen. Hoewel de AOW zelf niet inkomensafhankelijk is, kan een hoger inkomen tijdens je werkjaren bijdragen aan extra pensioenopbouw via werkgeverspensioenen en persoonlijke besparingen.

Is AOW afhankelijk van vermogen?

De AOW-uitkering zelf is niet afhankelijk van je vermogen. Dit betekent dat het bedrag dat je ontvangt aan AOW niet wordt beïnvloed door hoeveel spaargeld of andere bezittingen je hebt. De AOW is een basispensioen dat door de overheid wordt uitgekeerd aan iedereen die in Nederland heeft gewoond of gewerkt en de pensioengerechtigde leeftijd heeft bereikt.

Echter, hoewel de AOW-uitkering zelf niet vermogensafhankelijk is, kan je eigen vermogen wel invloed hebben op andere financiële aspecten, zoals je recht op inkomensafhankelijke toeslagen (bijvoorbeeld huurtoeslag of zorgtoeslag). Als je vermogen boven bepaalde grenzen uitkomt, kun je je recht op deze toeslagen verliezen of zien verminderen. Het is daarom belangrijk om je totale financiële situatie goed te beheren en indien nodig advies in te winnen om optimaal gebruik te maken van alle beschikbare voorzieningen.

Voor meer informatie over hoe vermogen invloed kan hebben op toeslagen en andere regelingen, kun je terecht op de website van de Belastingdienst: Belastingdienst – Toeslagen en Vermogen.

Pensioenleeftijd en AOW

De leeftijd waarop je met pensioen gaat, heeft een directe invloed op je AOW-vermogen. De pensioengerechtigde leeftijd wordt geleidelijk verhoogd, en later met pensioen gaan kan betekenen dat je langer moet werken voordat je je AOW-uitkering ontvangt, maar ook dat je minder jaren AOW ontvangt. De huidige pensioenleeftijd in Nederland is 67 jaar, maar dit kan variëren afhankelijk van de levensverwachting en wordt regelmatig herzien door de overheid.

Later met pensioen gaan kan ook financiële voordelen hebben, zoals een hogere AOW-uitkering door uitgestelde ontvangst en de mogelijkheid om langer bij te dragen aan je aanvullend pensioen. Het is belangrijk om deze factoren in overweging te nemen bij het plannen van je pensioen.

Voor actuele informatie over de pensioenleeftijd in Nederland kunt u terecht bij AOW-leeftijd op de website van de Sociale Verzekeringsbank (SVB). Hier vindt je uitgebreide en actuele informatie over de pensioenleeftijd en andere relevante pensioenregelingen. Pensioenleeftijd SVB. Maak een start met uw pensioenplan om je financiële toekomst te optimaliseren.

Andere tips om je AOW-vermogen te optimaliseren

- Blijf in Nederland wonen: Zorg ervoor dat je zoveel mogelijk jaren in Nederland woont en verzekerd bent om het maximale aantal AOW-opbouwjaren te bereiken.

- Werk na je pensioenleeftijd: Overweeg om na je pensioengerechtigde leeftijd door te werken; dit kan extra inkomen opleveren en je spaargeld verder aanvullen.

- Check je AOW-status: Houd je opbouw en verzekeringsjaren regelmatig in de gaten via de Sociale Verzekeringsbank (SVB).

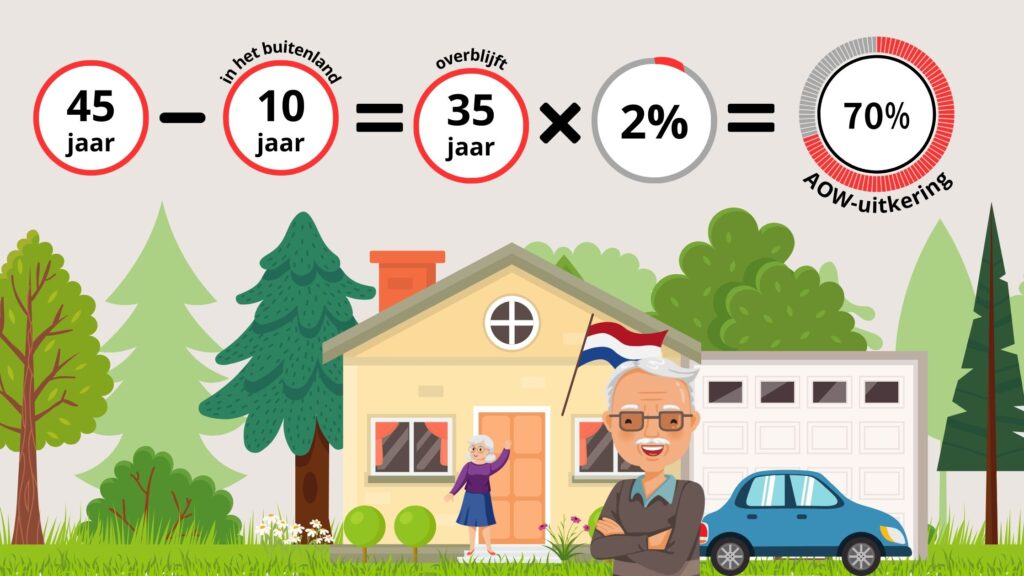

Casestudy: het AOW-vermogen van Jan

Laten we deze casestudy eens bekijken. Jan heeft 45 jaar in Nederland gewerkt en woonde ook gedurende deze periode in Nederland. Dankzij zijn volledige werk- en woonjaren in Nederland ontvangt Jan 90% van de volledige AOW-uitkering. Dit komt omdat de AOW-uitkering wordt opgebouwd met 2% per jaar dat je verzekerd bent voor de AOW, tot een maximum van 100%. Had Jan bijvoorbeeld 10 jaar in het buitenland gewoond en gewerkt zonder AOW-verzekering, dan zou dit invloed hebben gehad op zijn uiteindelijke AOW-uitkering. In dat geval zou hij slechts 70% van de volledige AOW-uitkering ontvangen

Dit voorbeeld illustreert duidelijk hoe belangrijk het is om verzekerd te blijven voor de AOW, ook als je in het buitenland woont of werkt. Niet verzekerd zijn kan resulteren in een aanzienlijk lagere AOW-uitkering. Voor Jan zou dit betekenen dat hij meer afhankelijk zou zijn van zijn aanvullend pensioen of andere financiële bronnen om zijn levensstandaard na pensionering te behouden. Het is daarom cruciaal om periodiek je AOW-opbouwstatus te controleren via de Sociale Verzekeringsbank (SVB) en eventueel professioneel advies in te winnen om een volledig beeld te krijgen van je toekomstige financiële situatie. Door je AOW-opbouw zorgvuldig te plannen en waar nodig aan te vullen met vrijwillige verzekeringen of aanvullende pensioenen, kun je zorgen voor een financieel zekere toekomst.

AOW aanvulling

Een aanvullend pensioen komt bovenop je AOW-uitkering en kan variëren afhankelijk van je werkgever en je persoonlijke pensioenregeling. Dit pensioen wordt opgebouwd door middel van premies die je tijdens je werkzame leven hebt betaald, vaak in samenwerking met je werkgever. Het aanvullend pensioen kan een aanzienlijke aanvulling op AOW, vooral als je een goed pensioenplan hebt. De hoogte van dit pensioen is vaak inkomensafhankelijk en hangt af van factoren zoals je salaris, de duur van je dienstverband en de specifieke regelingen van je pensioenfonds.

Heeft eigen vermogen invloed op AOW? Het antwoord is heel simpel, nee eigen vermogen heeft geen directe invloed op de hoogte van je AOW-uitkering. De AOW is een basispensioen dat door de overheid wordt uitgekeerd en niet afhankelijk is van je spaargeld of andere bezittingen. Dit betekent dat ongeacht hoeveel eigen vermogen je hebt opgebouwd, je nog steeds recht hebt op de AOW-uitkering zolang je voldoet aan de vereisten, zoals het aantal jaren dat je in Nederland hebt gewoond of gewerkt.

Echter, je eigen vermogen kan wel invloed hebben op andere financiële aspecten tijdens je pensioen. Bijvoorbeeld, een hoog eigen vermogen kan van invloed zijn op je recht op inkomensafhankelijke toeslagen zoals huurtoeslag of zorgtoeslag. Daarnaast kan het ook invloed hebben op de belastingtarieven die je moet betalen. Het is daarom belangrijk om een goed overzicht te hebben van je totale financiële situatie, inclusief je eigen vermogen, om te kunnen plannen hoe je het beste kunt profiteren van je AOW en aanvullend pensioen.

Financieel advies voor AOW

Professioneel financieel advies kan je helpen om een helder beeld te krijgen van je AOW-vermogen en hoe je dit kunt optimaliseren. Een adviseur kan je wijzen op belastingvoordelen, toeslagen, en andere financiële mogelijkheden die je wellicht over het hoofd ziet.

Het is aan te raden om financieel advies in te winnen om een goed beeld te krijgen van hoe je eigen vermogen je totale financiële plaatje beïnvloedt, zodat je optimaal gebruik kunt maken van alle beschikbare middelen en voorzieningen. Voor meer informatie en professioneel advies kun je terecht bij het Nationaal Instituut voor Budgetvoorlichting (Nibud) en de Sociale Verzekeringsbank (SVB). Daarnaast biedt Wijzer in Geldzaken ook nuttige hulpmiddelen, en de Pensioenfederatie kan je verder helpen met specifieke vragen over pensioenregelingen.

Veelgemaakte fouten bij AOW planning

- Onvoldoende Inzicht in AOW-opbouw: Veel mensen zijn zich niet bewust van hun huidige AOW-opbouwstatus.

- Geen Aanvullende Pensioenregeling: Het niet hebben van een aanvullende pensioenregeling kan leiden tot een lagere totale pensioenuitkering.

- Te Laat Beginnen met Plannen: Laat starten met pensioenplanning kan resulteren in een lager pensioenvermogen.

Hoe deze te vermijden

- Zorg voor regelmatige controle van je pensioenopbouw.Je kunt dit in de gaten houden via mijn svb of voor meer informatie bij rijksoverheid.

- Overweeg aanvullende pensioenregelingen, zoals een pensioenverzekering, lijfrente of het openen van een persoonlijk pensioenfonds. Dit kan helpen om je financiële toekomst verder te versterken en een stabiele inkomensstroom te garanderen naast je AOW-uitkering.

- Begin vroeg met het plannen van je pensioen! Voor gedetailleerde informatie en advies kun je terecht bij betrouwbare bronnen zoals Nibud, Wijzer in Geldzaken, en de Sociale Verzekeringsbank (SVB). Deze organisaties bieden uitgebreide hulpmiddelen en begeleiding om je te helpen bij het opstellen van een solide pensioenplan.

In het kort:

Wat is AOW-vermogen?: AOW-vermogen is het bedrag dat je ontvangt vanuit de AOW-uitkering wanneer je de pensioengerechtigde leeftijd bereikt. Dit basispensioen wordt uitgekeerd door de overheid aan iedereen die in Nederland woont of heeft gewoond.

Berekening van AOW: Je AOW-vermogen wordt berekend op basis van het aantal jaren dat je in Nederland hebt gewoond en verzekerd was voor de AOW vanaf je 15e tot aan de pensioengerechtigde leeftijd. Voor elk jaar dat je verzekerd bent, bouw je 2% van de volledige AOW-uitkering op.

Vermogensgrenzen voor toeslagen: Hoewel je AOW-uitkering niet afhankelijk is van je vermogen, kan je eigen vermogen wel invloed hebben op inkomensafhankelijke toeslagen zoals huurtoeslag en zorgtoeslag. De grenzen voor 2024 zijn vastgesteld, en het overschrijden hiervan kan ertoe leiden dat je geen recht meer hebt op deze toeslagen.

Factoren die AOW beïnvloeden: Je AOW kan beïnvloed worden door factoren zoals werken in het buitenland, parttime werken, of vervroegd pensioen. Ook veranderingen in de wetgeving kunnen impact hebben op de hoogte van je uitkering.